생애 첫 주택마련을 꿈꾸시죠? 저도 그렇습니다

보통 생애 첫 주택을 구입하려면 대출이 필수적입니다 개인 돈 100%로 서울 10억대 아파트 구매가능한 분은 잘 없죠. 금융기관으로부터 '주택담보대출'을 받아야 합니다 이 주택담보대출에 관련된 용어들이 LTV, DTI, DSR입니다.

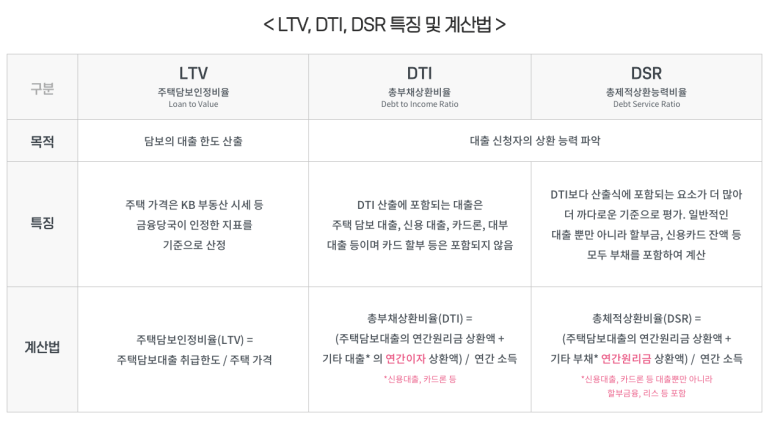

LTV(Loan To Value : 주택담보대출비율)이란 내가 제공하는 담보에 대하여 얼마만큼의 대출을 받을 수 있는지를 뜻합니다

- 10억 아파트의 LTV가 80%라면 은행에서 총 8억까지 대출이 가능합니다

- LTV가 높을수록 자기자본 비율이 줄어들기 때문에, 적은 돈으로도 주택담보대출이 가능합니다

DTI(Debt To Income : 총부채상환비율)이란 내가 갚아야하는 금액이 연 최대 소득에서 차지하는 비중입니다

- 연소득 1억의 직장인의 DTI가 50%라면 연 상환원리금이 5,000만원을 넘지않게 됩니다

* 연 상환원리금이 5,000만원이 넘는 금액은 대출이 나오지 않습니다

- 대출자가 무리하게 대출받지 않도록 대출상환금이소득의 일정 비율을 넘지 않도록 하는 것입니다

DSR(Debt Service Ratio : 총부채원리금상환비율)이란 DTI와 비슷하지만 내가 금융기관에 갚아야 하는 모든 원리금을 합산하여 소득과 나눈 비율입니다. 조금 더 강한 규제입니다

- 주택과 관련없는 신용대출, 자동차대출, 학자금 대출이 모두 원리금에 포함됩니다

- 소득이 5,000만원이고 DSR이 50%인데, 신용대출이 연간 1,500만원씩 상환중이면

신규대출 원리금은 1,000만원이 됩니다